【ベトナム移転価格】文書化は必須?作成免除となる3つの要件と実務対応ガイド【2026年版】

1. 【導入】ベトナム現地法人が直面する移転価格リスク

ベトナムで事業を行う日系企業にとって、近年最も警戒すべき税務リスクの一つが「移転価格税制」です。

かつては大規模な製造業がターゲットとされるイメージがありましたが、政令132号(Decree 132/2020/ND-CP)の施行以降、税務当局の調査はより厳格かつ広範囲に及んでいます。「うちは規模が小さいから関係ない」「赤字だから税金は発生しないので大丈夫」という認識は、現在のベトナム税務においては非常に危険です。

移転価格税制への対応が不十分であるとみなされた場合、税務調査において「みなし課税」による多額の追徴やペナルティを課されるリスクがあります。

しかし、すべての企業が膨大なコストをかけて詳細な「移転価格文書」を作成しなければならないわけではありません。一定の要件を満たす企業には、文書化の免除規定が設けられています。

本記事では、ベトナム現地法人の経営者様・駐在員様向けに、最も関心の高い「文書化義務の判定基準」と「免除要件」について、実務的な観点から解説します。

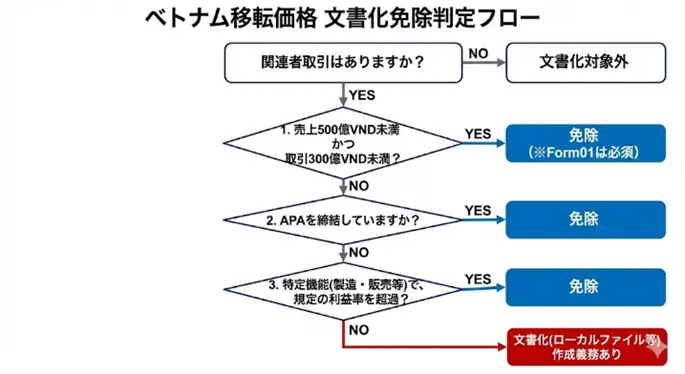

2. 【核心】まずはここをチェック!移転価格文書化の「免除要件」

移転価格対応においてまず確認すべきは、「自社は文書化(ローカルファイル等)の作成義務があるのか?」という点です。

結論から申し上げますと、ベトナムにおいて関連者取引(親子間取引など)がある企業は、原則として文書化の義務があります。ただし、以下の3つの条件のいずれかに該当する場合、例外的に文書化(ローカルファイル)の作成が免除されます。

以下の図で、貴社が免除対象となるかチェックしてみてください。

【重要】「申告書(Form 01)」は免除されません

免除要件の確認に入る前に、一点非常に重要な注意点があります。 以下に解説する免除要件に該当し、ローカルファイルの作成が不要となった場合でも、法人税の確定申告時に提出する「関連者取引開示申告書(Form 01)」の提出自体は免除されません。 Form 01の「免除規定」の欄にチェックを入れて提出する必要があります。ここを誤解して「何も提出しなくていい」と放置してしまうと、罰金の対象となりますのでご注意ください。

ローカルファイル作成が免除される3つのケース

政令132号において、以下のいずれかの条件を満たす場合、移転価格文書の作成が免除されます。

① 売上高および関連者取引金額が一定以下(小規模事業者基準) 事業規模が比較的小さい企業向けの免除規定です。以下の2つの条件を両方とも満たす必要があります。

- 年間総売上高: 500億VND(約3億円※)未満

かつ - 関連者取引の合計金額: 300億VND(約1.8億円※)未満

※レートは目安です。実務上は正確なVNDベースで判定します。 この基準は、設立間もない企業や、小規模な販社などが該当しやすい項目です。

② APA(事前確認)を締結している場合 税務当局と事前に取引価格(利益率)についての合意(APA)を行っており、その通りに年次報告書を提出している場合、文書化は免除されます。ただし、ベトナムでのAPA取得はハードルが高く、多くの一般的な日系企業にとっては適用が難しいのが現状です。

③ 利益率基準(簡易機能事業者基準) 売上規模が大きくても、「単機能の企業」であり、かつ「規定以上の利益率」を確保している場合は免除されます。 多くの日系製造子会社などがこの適用を目指して利益調整を行うケースが見られます。

【対象となる企業】 無形資産の保有や戦略的な意思決定機能を持たず、製造・販売・加工などの単純な機能のみを行う企業。

【達成すべき純利益率(EBIT/売上高)】 業種ごとに、以下の「営業利益率(対売上高)」を上回っている必要があります。

- 卸売・販売業(Distribution): 5% 以上

- 製造業(Manufacturing) : 10% 以上

- 加工業(Processing): 15% 以上

<注意点> ここでの「営業利益」は、支払利息や受取利息を含まない本業の利益(Net Operating Profit)を指します。ベトナム会計基準上の営業利益とは算出方法が異なる場合があるため、専門家による試算が必要です。 また、もしこの基準値未満の利益率で免除申請を行った場合、税務調査にて基準値(5%, 10%, 15%)まで利益を強制的に引き上げられ、その差額に対して追徴課税されるリスクがあります。

3. 【実務】免除されない場合の文書化要件(3層構造)

前述の免除要件に該当しなかった企業は、政令132号に基づき、以下の「移転価格文書(3層構造)」を作成・保管する義務が発生します。

ベトナムでは、決算日(多くの日系企業は12月末または3月末)から90日以内にこれらの準備を完了させておく必要があります。

① ローカルファイル(Local File)

【対象】 文書化義務のあるすべての企業

【内容】 ベトナム現地法人と関連者(日本親会社など)との取引が、独立企業間価格で行われていることを証明する詳細なレポートです。 具体的には、機能リスク分析、経済分析(データベースを用いた比較対象企業の選定と利益率比較)など、専門的な分析が必要となります。

【実務ポイント】 税務調査で最も詳細にチェックされる資料です。多くの日系企業にとって、外部専門家のサポートが不可欠な部分となります。

② マスターファイル(Master File)

【対象】 親会社が多国籍企業グループである場合など

【内容】 グループ全体の組織図、事業内容、無形資産の保有状況、財務状況などを記載した資料です。

【実務ポイント】 通常、日本本社側で作成し、ベトナム拠点がそれを受け取って保管します。しかし、日本側で作成していない場合、ベトナム側で提出を求められた際に大きな問題となるため、事前の本社確認が必須です。

③ 国別報告書(CbCR)

【対象】 グループ連結売上高が18兆VND(約900億円規模)以上の超大規模企業

【内容】 国ごとの売上、利益、納税額などを記載したレポート。

【実務ポイント】 大手商社やメーカー以外の中堅・中小規模の日系企業では対象外となるケースがほとんどです。

準備・提出の期限に注意

これらの文書は、法人税の確定申告期限(決算日後90日以内)までに作成・準備を完了しておかなければなりません。 税務当局から提出要請があった場合、原則として15営業日以内(延長申請しても計30日程度)に提出する必要があります。「調査通知が来てから作り始める」のでは絶対に間に合いませんのでご注意ください。

4. 【現場対応】文書化不備のリスクとペナルティ

「文書化にお金がかかるから、とりあえず様子を見よう」と判断することには、極めて高いリスクが伴います。ベトナム税務当局は、文書化の不備に対して厳しい姿勢を取っています。

リスク①:みなし課税(推定課税)

最も恐ろしいリスクです。移転価格文書が提出できない、または内容が不十分(独立企業間価格であることを証明できていない)と判断された場合、税務当局は独自のデータに基づいて御社の利益率を推定し、課税を行います。 当局が選定する「比較対象企業」は、往々にして利益率が高い企業が選ばれるため、結果として巨額の追徴税額が発生します。

リスク②:経費の否認(特にロイヤリティ・管理費)

日本本社へ支払っている「ロイヤリティ」や「経営指導料(マネジメントフィー)」も移転価格の調査対象です。 「役務提供の実態がない」「対価が高すぎる」と判断されると、法人税計算上の損金(経費)として認められず、その分に対して課税されます。文書化においては、単に数字を合わせるだけでなく、「サービス提供の実態証明」をどう残すかがカギとなります。

リスク③:高額なペナルティ

追徴税額に加え、以下のペナルティが課されます。

- 過少申告加算税: 追徴税額の20%

- 遅延利息: 1日あたり約0.03%(年利約11%) 数年前の申告まで遡って調査された場合、遅延利息だけでも膨大な金額になります。

5. 【まとめ】不安な場合は早めの「健康診断」を

ベトナムの移転価格税制は、政令の改正や運用ルールの厳格化が進んでおり、数年前の知識では対応しきれないケースが増えています。 特に、「自社が免除要件に該当するかギリギリのラインだ」「本社へのロイヤリティ支払いが適正か自信がない」という場合は、税務調査が入る前の平時の段階で対策を講じることが、会社と駐在員の皆様を守る唯一の手段です。

弊社では、ベトナム現地の移転価格対応に関する無料相談を実施しております。

- 自社は文書化が必要かどうかの簡易判定

- 作成免除(利益率基準)を目指すためのシミュレーション

- 現在のローカルファイルのリスク診断

など、貴社の状況に合わせたアドバイスが可能です。 リスクが顕在化する前に、まずは一度専門家の視点で現状を確認してみませんか?

本記事の内容は、一般的な情報提供を目的としたものであり、特定の事案に対する専門的な助言を意図したものではありません。本記事の内容に基づいて行われた対応の結果について、当社は責任を負いかねます。実際の手続や意思決定を行う際は、必ず最新の法令をご確認のうえで専門家へご相談ください。